Jeder Vierte wird berufsunfähig. Und nur einer von Vieren hat eine Absicherung.

Brauche ich eine BU-Versicherung?

Diese Frage kann eindeutig mit JA beantwortet werden. Eine Berufsunfähigkeitsversicherung (kurz BU-Versicherung) ist für jeden Arbeitnehmer und Selbstständigen eine wichtige und zum Teil existenzielle Absicherung, da die gesetzliche Absicherung (die sogenannte Erwerbsminderungsrente) die Kosten im Falle einer Berufsunfähigkeit nicht auffangen kann.

Hier direkt zu den wichtigen Antworten:

Was ist eine Berufsunfähigkeits-Versicherung?Wie viel zahlt die gesetzliche Absicherung bei Berufsunfähigkeit?Für wen macht eine BU-Versicherung Sinn?Wie wahrscheinlich ist heutzutage eine Berufsunfähigkeit bzw. dass es mich trifft?Was sind die Ursachen für eine BU?Was sollte man beim Abschluss einer BU-Versicherung beachten?Was passiert wenn ich nicht angenommen werde?Ist meine BU-Rente steuerpflichtig?

Was ist eine Berufsunfähigkeits-Versicherung?

Die BU-Versicherung ist eine private Versicherung, die dem Versicherten im Falle einer Berufsunfähigkeit eine monatliche Rente zahlt.

- laut Arzt

- zu mindestens 50 Prozent nicht mehr in der Lage ist seinen aktuellen Beruf weiter auszuführen

- und diese Berufsunfähigkeit für (voraussichtlich) mindestens sechs Monate andauern wird.

Es gibt noch weitere Tarifvarianten mit anderen Leistungsvoraussetzungen, die sich aber nicht durchgesetzt haben bzw. für den Kunden nicht empfehlenswert sind. Daher können alle anderen Tarifvarianten vernachlässigt werden.

- Testsieger picken

- Unterstützung durch Experten

- Bis zu 65% sparen

Wie viel zahlt die gesetzliche Absicherung bei Berufsunfähigkeit?

Die gesetzliche Absicherung ist die Erwerbsminderungsrente (kurz EmR). Die volle EmR entspricht im Durchschnitt etwa einem Drittel des vor der Erkrankung erzielten Bruttoeinkommens. Grundsätzlich sind nur Personen, die mindestens 60 Monate Beiträge in die gesetzliche Rentenversicherung eingezahlt haben, über die EmR versichert. Damit sind die meisten Selbständigen und Berufsstarter nicht abgesichert.Für alle nach 1961 Geborenen gibt es vom Staat nur noch die EmR.

Das große Problem für die Rentenversicherungspflichtigen und damit Pflichtversicherten in der EMR ist jedoch, dass es deutlich schwieriger ist, eine Zahlung zu erhalten. In der privaten BU-Versicherung muss man lediglich zu 50 Prozent gesundheitlich außerstande sein, seinen zuletzt ausgeübten Beruf weiter auszuüben, um die versicherte Rente in voller Höhe zu erhalten. Bei der Erwerbsminderungsrente hingegen muss man überhaupt keine Tätigkeit (nicht nur seinen Beruf!) mehr als 3 Stunden täglich ausüben können, um Anspruch auf die volle Erwerbsminderungsrente zu haben.

Wie schwierig es ist, daraus eine Leistung (= Geld) zu erhalten, zeigen die Zahlen der Deutschen Rentenversicherung, nach denen fast 50 Prozent der Anträge auf Erwerbsminderungsrente abgelehnt werden.

Jetzt aktuellen BU-Vergleich anfordern!

Für wen macht eine BU-Versicherung Sinn?

Im Grunde für fast jeden. Wer im Krankheitsfall nicht mindestens 80 Prozent seines Einkommens weiter bezieht und damit neben der Berufsunfähigkeit auch noch finanzielle Probleme bekommt - der sollte sich absichern.

Berufsstarter und viele Selbständige haben gar keine Absicherung und benötigen dringend eine private Versicherung gegen BU!

Es gibt jedoch einige Berufe, die nur unverhältnismäßig teuer versichert werden können, so dass es sinnvoll sein kann, alternative Deckungen in Betracht zu ziehen, die vielleicht nicht das gesamte Leistungsspektrum abdecken, aber für den Versicherten bezahlbar sind.

Mehr hierzu in zwei weiterführenden Artikeln: Ist die bezahlbare BU für Handwerker eine EU? und: Warum sind Physiotherapeuten so teuer in der BU?

Wie wahrscheinlich ist heutzutage eine Berufsunfähigkeit bzw. dass es mich trifft?

Die Statistik der Deutschen Rentenversicherung spricht für Angestellte von einer Wahrscheinlichkeit von 1:4, d.h. jeder vierte Angestellte wird im Laufe seines Berufslebens berufsunfähig. Bei körperlich Tätigen liegt das Risiko sogar bei 1:3.

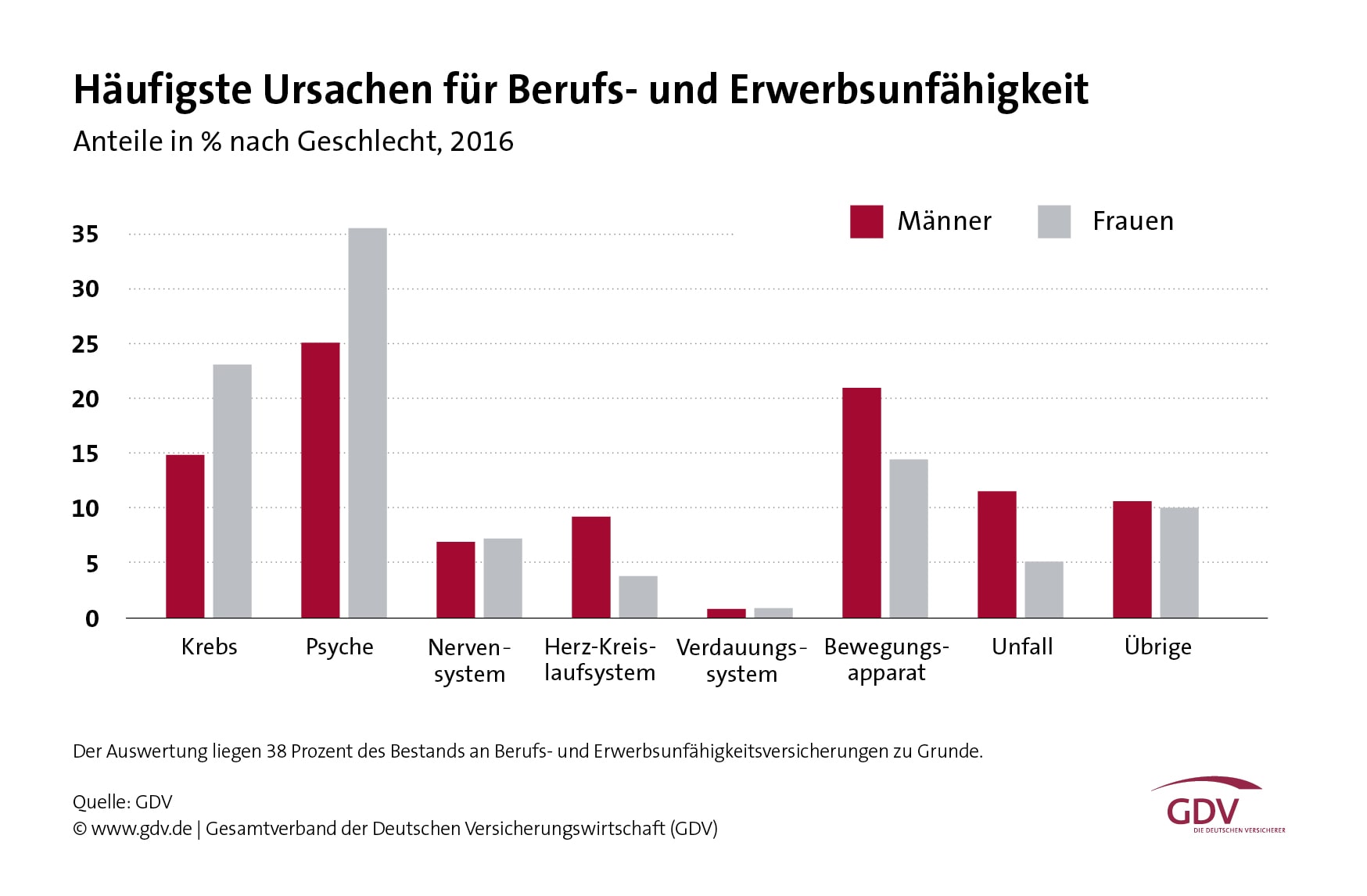

Was sind die Ursachen für eine BU?

Früher waren es vor allem Verschleißerscheinungen, z.B. am Rücken. Seit einigen Jahren hat die Psyche die Wirbelsäule und den Bewegungsapparat abgelöst. Nach Angaben der Deutschen Rentenversicherung ist die Wahrscheinlichkeit, wegen Überlastung ("Stress"), Depression oder - moderner ausgedrückt - wegen Burn-out langfristig aus dem Erwerbsleben auszuscheiden, am höchsten.

ISI-Safe

Rund um Versicherungen alles einfach - und sicher

Was sollte man beim Abschluss einer BU-Versicherung beachten?

Beim Abschluss einer BU-Versicherung kann man heute glücklicherweise nicht mehr so viel falsch machen wie noch vor rund 10 Jahren. Da das Thema Berufsunfähigkeit in aller Munde ist, alle namhaften Finanzzeitschriften regelmäßig darüber berichten und Institute und Rating-Agenturen in regelmäßigen Abständen Tests dazu durchführen und wichtige Hinweise geben, worauf zu achten ist, hat sich die Tarifwelt im BU-Bereich stark zu Gunsten der Versicherten verbessert.

Fallstricke wie die abstrakte Verweisung (= Sie können Ihren Beruf nicht mehr ausüben, aber der Versicherer kann Sie auf einen anderen Beruf verweisen, den Sie noch ausüben können und muss dann nicht zahlen) oder die Arztanordnungsklausel (= der Versicherer kann Sie zu Operationen zwingen und wenn Sie sich weigern, kann er später die BU-Leistung verweigern) sind heute in den aktuellen Tarifen am Markt so gut wie nicht mehr zu finden.

Trotzdem sollte man sich von einem Fachmann (am besten einem neutralen Versicherungsmakler oder Honorarberater) beraten lassen, der einem hilft, aus der Vielzahl der angebotenen Tarife den für den eigenen Beruf passenden und günstigen Versicherer auszuwählen.

Zwischen den Tarifen der Versicherer gibt es inzwischen - je nach Beruf - Beitragsspannen, die nicht selten mehr als 200 Prozent betragen.

Zudem sollten nicht nur die Bedingungen im Vorfeld von einem Fachmann auf Herz und Nieren geprüft werden, sondern auch nur finanzstarke Versicherer zur Auswahl stehen. Die BU-Versicherung läuft (je nach Eintrittsalter bei Abschluss) zwischen 20 und 45 Jahren, da ist es nicht unerheblich, ob ein Versicherer das teure Thema langfristig finanziell stemmen kann oder ob ihm im Laufe der Zeit finanziell die Luft ausgeht.

Wie im Januar 2018 geschehen bei der WWK, die ihre Kunden anschreiben musste, dass die Beiträge für viele BU-Versicherte um rund 30 Prozent ab nächsten Monat steigen!

Zudem sollte die Höhe der BU-Rente ausreichen, um im Falle einer längerfristigen Arbeitsunfähigkeit die Lebenshaltungskosten weiterhin decken zu können. Als Faustformel gilt hier ein Wert von etwa 80 Prozent des verfügbaren Einkommens - also des Nettoeinkommens.

Leider sind viele Versicherte weit unter diesem Richtwert versichert, so dass zwar eine Absicherung besteht, diese aber im Fall der Fälle nicht ausreicht, um "normal" weiterleben zu können, sondern der Gürtel enger geschnallt werden muss, und das möglicherweise für lange Zeit.

Leider weichen bei vielen Versicherern der nicht garantierte Zahlbeitrag und der Tarifbeitrag extrem voneinander ab. Das kann später teuer werden, wenn der Versicherer auf den Tarifbeitrag aufschlägt (wie oben geschehen bei der WWK im Jahr 2018 aufgrund der finanziellen Schieflage des Versicherers! Also auch den Tarifbeitrag im Auge behalten, ob man sich diesen auch leisten kann!

Auch das Alter, bis zu dem man sich versichert, ist alles andere als unwichtig. Die meisten BU-Verträge laufen zu kurz und lassen den Versicherten in ein tiefes finanzielles Loch fallen, wenn zum Beispiel die BU-Zahlung mit 60 Jahren endet, die abschlagsfreie Altersrente aber noch in weiter Ferne liegt und derzeit erst mit 67 Jahren beginnt.

Deutlich günstiger ist es, sich nur bis zum 60. Lebensjahr zu versichern - dann sollte man aber auch überlegen, ob man sich vielleicht gar nicht gegen BU versichert. Dann spart man noch mehr.

Und als schwerwiegendster Punkt, warum Versicherte auch heute noch oft klagen müssen, wenn sie (ärztlich) nachweislich berufsunfähig sind, der Versicherer aber nicht zahlen will: Das richtige Ausfüllen der Gesundheitsfragen im Antrag.

Gibt der Versicherte bei Antragstellung nicht alle Krankheiten und Gesundheitsstörungen vollständig und wahrheitsgemäß an, kann der Versicherer im BU-Leistungsfall vom Vertrag zurücktreten. Dies kann vermieden werden, indem man sich einmal ausreichend Zeit nimmt, alle Gesundheitsfragen korrekt und vollständig auszufüllen und so dem Versicherer die Möglichkeit gibt, sich ein Bild von seinem Gesundheitszustand zu machen und die entsprechende Versicherbarkeit zu prüfen.

Was passiert wenn ich nicht angenommen werde?

Dies kann leider immer wieder vorkommen, da bestimmte Vorerkrankungen für den Versicherer ein zu hohes Risiko darstellen, oder kurz gesagt, die Wahrscheinlichkeit, berufsunfähig zu werden, aufgrund der Kombination aus Beruf und Vorerkrankungen für den Versicherer zu hoch ist.

In diesem Fall kann man nur versuchen, sich nach weniger leistungsintensiven Alternativen zur Berufsunfähigkeitsversicherung umzusehen und zu versuchen dort unterzukommen.

Die Versicherer entscheiden bei gleicher Krankengeschichte nicht einheitlich. Um die Chance zu wahren, bei einem anderen Versicherer aufgenommen zu werden, ist es daher ratsam, über einen neutralen Experten anonyme Risikovoranfragen an verschiedene in Frage kommende Versicherer zu richten, ohne das Risiko einer Ablehnung einzugehen.

Ist meine BU-Rente steuerpflichtig?

Ja, wie alle Einkünfte in Deutschland ist auch die BU-Rente steuerpflichtig, sofern die Rente den Grundfreibetrag von derzeit 10.908 Euro (Stand 2023) übersteigt.

Allerdings wird nur der Ertragsanteil besteuert. Je später man berufsunfähig wird, desto geringer ist der Prozentsatz der Rente, der versteuert werden muss.

Gabriel Sampl

Finanzwirt (twi)

Seit 1996 freier Berater im Bereich Versicherungen

Zuletzt aktualisiert am 14.12.2023

+49-89-32654558